Marta Quaresma Ferreira em 2024-6-24

O IT Channel volta a medir o pulso ao mercado nacional de IT, com o estudo que avalia a perceção dos Parceiros sobre o clima de negócios. Resultados refletem, no geral, um Q1 positivo, com crescimento e otimismo para os restantes meses do ano

|

2024 tem sido marcado, até ao momento, por um panorama de instabilidade mundial a vários níveis: o aumento das taxas de juro, ainda que menos preocupante do que em 2023, continua a provocar dores, assim como o intensificar de tensões geopolíticas. A nível nacional, a recolha de campo do Survey este ano coincidiu com o arranque de uma nova legislatura com uma base parlamentar minoritária.

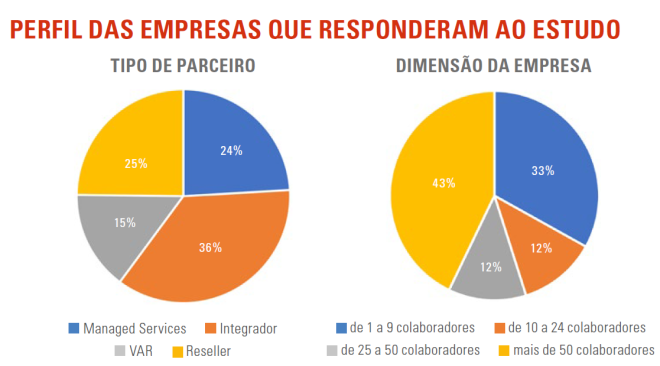

É neste contexto que o IT Channel volta a realizar o Channel Survey 2024, o estudo que mede o pulso ao mercado de IT junto dos Parceiros de Canal e que analisa e compara a evolução do ambiente de negócios nacional ao longo dos anos. Na edição deste ano foram obtidas, no total, 133 respostas de empresas que cumpriram com todos os critérios de validação. À semelhança do ano passado, mais de metade dos inquiridos (60%) distribuem-se entre Integradores (36%) e Managed Services (24%). Os restantes inquiridos distribuem-se entre Reseller (25%) e VAR (15%).

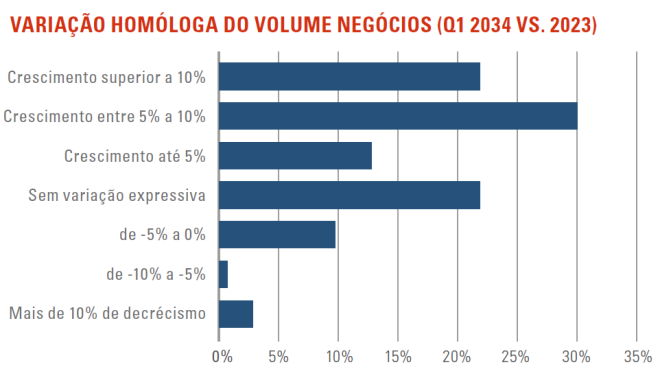

Os Parceiros olham com otimismo para os próximos meses, com mais de 70% a apontarem para o crescimento das vendas até ao final de 2024Estado do negócio no arranque do anoPartindo do contexto inicial, os Parceiros indicam dados positivos do 1º trimestre deste ano, com 65% dos inquiridos a reportarem crescimentos. Na variação do volume de vendas no Q1 2024, comparando com o Q1 de 2023, 30% dos inquiridos reportam um crescimento entre 5 e 10%; 22% chegam a reportar um crescimento superior a 10% e 13% indicam um crescimento até 5%. 22% revelam que a variação no volume de vendas no período em questão não teve nenhuma variação expressiva. 14% dos inquiridos apontam para decréscimos, com 3% a apontar mesmo para mais de 10% de decréscimo.

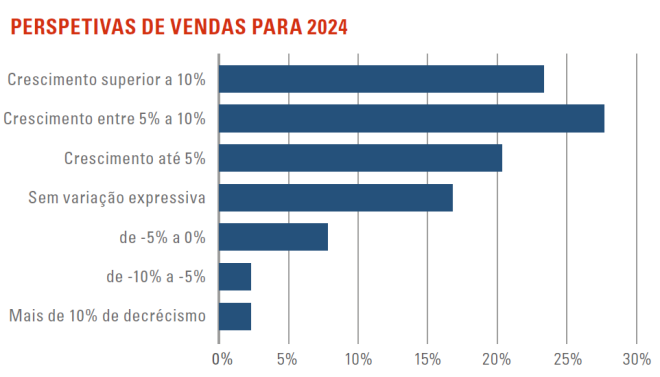

A perspetiva do caminho a percorrerO Channel Survey 2024 demonstra que o otimismo e os resultados obtidos no primeiro trimestre prolongam-se para os restantes meses, com 71% dos inquiridos a apresentarem perspetivas positivas relativamente aos restantes meses do ano. À semelhança dos valores obtidos no Q1, 28% dos inquiridos perspetivam um crescimento entre 5 e 10%; 23% esperam um crescimento superior a 10% e 20% apontam para um crescimento até 5%. 17% dos inquiridos afirmam que as vendas até ao final do ano não irão sofrer variações expressivas. 12% têm uma visão mais pessimista sobre o tema, com perspetiva de decréscimos a nível de vendas.

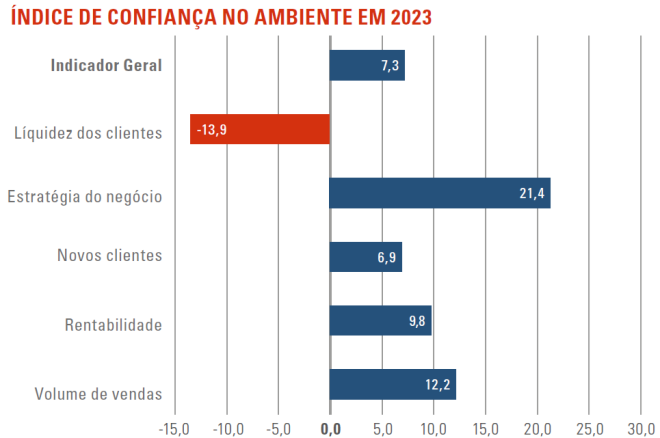

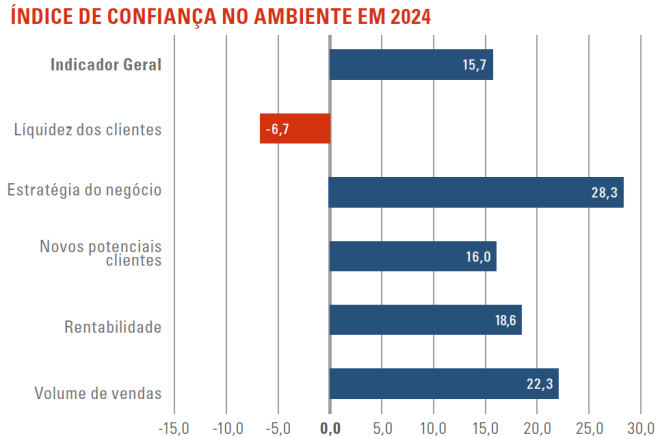

Índice de confiança volta a aumentarSe em 2023 o Indicador Geral de Confiança no ambiente de negócios era de 7,3, agora, em 2024, o valor aumentou para 15,7, o que demonstra a recuperação do índice de confiança neste último ano. A Estratégia de Negócio (28,3), o Volume de Vendas (22,3) e a Rentabilidade (18,6) são os indicadores que apresentam os valores de índice de confiança mais elevados, à semelhança do que se verificou no ano passado. Sem surpresas, o indicador de Liquidez dos Clientes é, uma vez mais, negativo, com um valor de -6,7 pontos. No entanto, e apesar de se manter negativo, o valor sofreu uma subida relativamente a 2023, onde o índice de confiança era de -13,9 pontos.

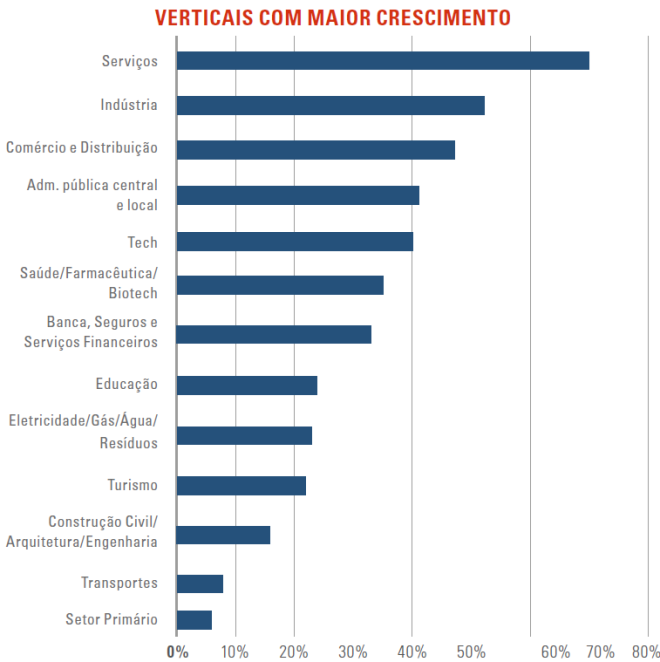

Indicador geral do Índice de Confiança mais do que duplicou de 2023 para 2024: valor passou de 7,3 para 15,7 pontosServiços e indústria lideram verticais com maior crescimentoOs Serviços são, uma vez mais, o vertical com maior potencial de crescimento. Se em 2023 a percentagem era de 47%, este ano o valor é de 70%, o que representa uma subida de 23%. O setor da Indústria, que no ano passado ocupava a terceira posição, surge este ano na segunda posição, com 52%, o que reflete um aumento de 8%. Em terceiro lugar está o setor do Comércio e Distribuição, com 47%. De seguida surgem os setores da Administração Pública Central e Local, Tech, Saúde/Farmacêutico/ BioTech, Banca, Seguros e Serviços Financeiros com 41%, 40%, 35% e 33%, respetivamente. O setor da Educação, que no ano passado ocupava a antepenúltima posição do gráfico, com 11%, surge este ano mais acima no gráfico como o oitavo vertical com maior crescimento, com 24%. À semelhança do ano passado, os dois últimos verticais são os transportes e o setor primário, com 8 e 6%, respetivamente.

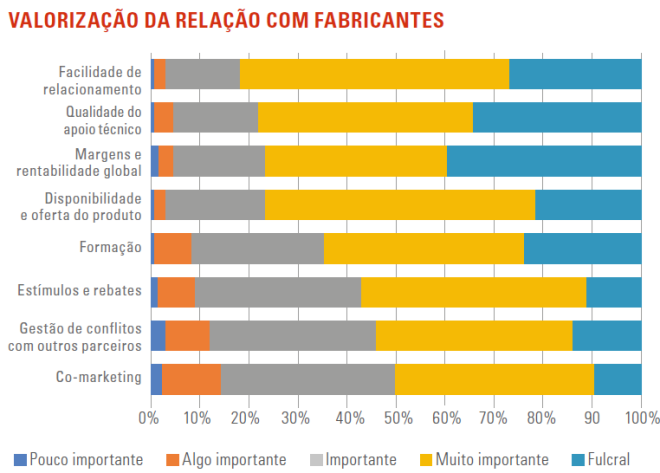

Relação com os fabricantes: as características mais valorizadasOs Parceiros foram desafiados a avaliarem os aspetos que mais valorizam na relação com os fabricantes. Tendo por base uma classificação entre ‘Pouco Importante’, ‘Algo Importante’, ‘Importante’, ‘Muito Importante’ e ‘Fulcral’, em 2024, a característica mais importante para os Parceiros, e que surge em primeiro lugar no gráfico, prende-se com a Facilidade de relacionamento com os fabricantes. 54,9% dos inquiridos classificaram esta característica como ‘Muito Importante’ e 27,1% como ‘Fulcral’. Em 2023 este era o terceiro aspeto mais valorizado pelos Parceiros; um ano depois, este é agora o aspeto mais importante na relação com os fabricantes. A segunda característica mais valorizada em 2024 (ocupava a primeira posição em 2023) é a Qualidade do Apoio Técnico, com 43,6% dos inquiridos a classificar este ponto como ‘Muito Importante’ e 34,6% a classificarem como ‘Fulcral’.

À semelhança do ano passado, o Co-marketing volta a surgir no fundo do gráfico como o aspeto menos valorizado entre os inquiridos, com 12% a classificarem-no como ‘Algo Importante’ e 2,3% a considerarem-no ‘Pouco Importante’. A gestão de conflitos com outros Parceiros também é uma das caraterísticas menos importantes na relação entre Parceiros e fabricantes, com 3% a considerarem este ponto ‘Pouco Importante’ ou apenas ‘Algo Importante’ (9%). |

Quando falamos de dimensão da empresa, 43% dos inquiridos integram empresas com mais de 50 colaboradores. Os restantes 57% estão distribuídos por organizações até 50 colaboradores.

Quando falamos de dimensão da empresa, 43% dos inquiridos integram empresas com mais de 50 colaboradores. Os restantes 57% estão distribuídos por organizações até 50 colaboradores.

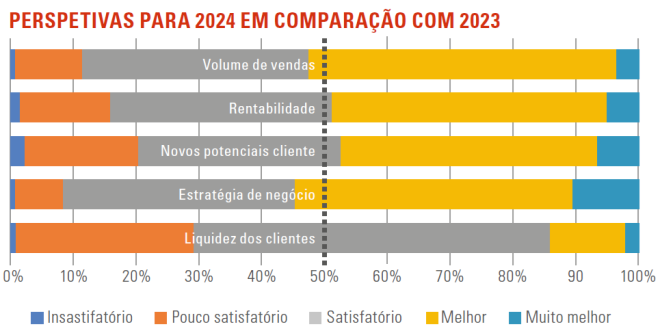

Nas perspetivas para 2024, em comparação com 2023, a Estratégia de Negócio é o parâmetro mais positivo: 44,4% dos inquiridos consideram que este parâmetro está ‘Melhor’ e 10,5% ‘Muito Melhor’ relativamente ao ano passado. O Volume de Vendas surge de seguida, com 48,9% dos inquiridos a considerarem que o parâmetro está ‘Melhor’ e 3,8% ‘Muito melhor’ relativamente a 2023.

Nas perspetivas para 2024, em comparação com 2023, a Estratégia de Negócio é o parâmetro mais positivo: 44,4% dos inquiridos consideram que este parâmetro está ‘Melhor’ e 10,5% ‘Muito Melhor’ relativamente ao ano passado. O Volume de Vendas surge de seguida, com 48,9% dos inquiridos a considerarem que o parâmetro está ‘Melhor’ e 3,8% ‘Muito melhor’ relativamente a 2023. Por outro lado, a liquidez continua a ser um dos maiores desafios para os Parceiros. Mais de 50% dos inquiridos (56,4%) consideram esta variável satisfatória e 29,4% dão mesmo nota negativa de ‘Pouco Satisfatório’ (28,6%) e ‘Insatisfatório’ (0,8%). Ainda que 47,4% dos inquiridos classifique a variável de Novos Potenciais clientes como ‘Melhor’ e ‘Muito Melhor’, 32,3% consideram apenas ‘Satisfatório’. Mais de 20% atribuem uma classificação mais negativa.

Por outro lado, a liquidez continua a ser um dos maiores desafios para os Parceiros. Mais de 50% dos inquiridos (56,4%) consideram esta variável satisfatória e 29,4% dão mesmo nota negativa de ‘Pouco Satisfatório’ (28,6%) e ‘Insatisfatório’ (0,8%). Ainda que 47,4% dos inquiridos classifique a variável de Novos Potenciais clientes como ‘Melhor’ e ‘Muito Melhor’, 32,3% consideram apenas ‘Satisfatório’. Mais de 20% atribuem uma classificação mais negativa.

De forma global, e analisando a variação do índice de confiança, o indicador do Volume de Vendas é aquele que mais se destaca, com 10,1 pontos, seguindo-se os Novos Potenciais Clientes (9,1) e a Rentabilidade (8,7). A variação entre 2023 e 2024 do indicador geral do Índice de Confiança estabilizou-se nos 8,4 pontos.

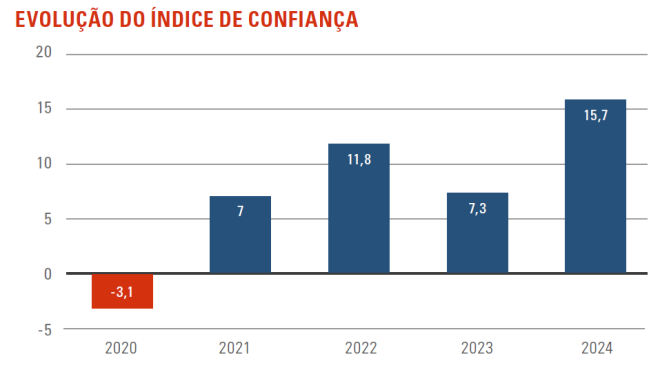

De forma global, e analisando a variação do índice de confiança, o indicador do Volume de Vendas é aquele que mais se destaca, com 10,1 pontos, seguindo-se os Novos Potenciais Clientes (9,1) e a Rentabilidade (8,7). A variação entre 2023 e 2024 do indicador geral do Índice de Confiança estabilizou-se nos 8,4 pontos. O gráfico sobre a evolução do Índice de Confiança permite-nos concluir que, depois de um valor negativo (-3,1) em 2020, fruto do surgimento da pandemia de COVID-19, os anos que se seguiram foram mais positivos, com o crescimento para 7 pontos, em 2021, e novo crescimento em 2022 (11,8 pontos). Apesar da diminuição para 7,3 em 2023, o valor manteve-se positivo, aumentando mais do dobro já este ano.

O gráfico sobre a evolução do Índice de Confiança permite-nos concluir que, depois de um valor negativo (-3,1) em 2020, fruto do surgimento da pandemia de COVID-19, os anos que se seguiram foram mais positivos, com o crescimento para 7 pontos, em 2021, e novo crescimento em 2022 (11,8 pontos). Apesar da diminuição para 7,3 em 2023, o valor manteve-se positivo, aumentando mais do dobro já este ano.

Segue-se o fator das Margens e Rentabilidade Global como o terceiro ponto mais valorizado, com 36,8% a considerarem esta característica ‘Muito Importante’ e 39,8% a classificarem como ‘Fulcral’. Esta característica ganhou mais importância entre os Parceiros em 2024, depois de ter sido a quarta característica mais valorizada no Channel Survey de 2023. Após o shortage provocado com a invasão russa da Ucrânia, a Disponibilidade e Oferta do Produto passou de ser a segunda caraterística mais valorizada pelos inquiridos em 2023 para ser a quarta mais importante em 2024. Este ponto continua a ser ‘Muito Importante’ para mais de metade dos inquiridos (54,9%) e ‘Fulcral’ para 21,8%.

Segue-se o fator das Margens e Rentabilidade Global como o terceiro ponto mais valorizado, com 36,8% a considerarem esta característica ‘Muito Importante’ e 39,8% a classificarem como ‘Fulcral’. Esta característica ganhou mais importância entre os Parceiros em 2024, depois de ter sido a quarta característica mais valorizada no Channel Survey de 2023. Após o shortage provocado com a invasão russa da Ucrânia, a Disponibilidade e Oferta do Produto passou de ser a segunda caraterística mais valorizada pelos inquiridos em 2023 para ser a quarta mais importante em 2024. Este ponto continua a ser ‘Muito Importante’ para mais de metade dos inquiridos (54,9%) e ‘Fulcral’ para 21,8%.