2016-5-24

Os baixos custos e a rapidez da cloud estão a produzir mudanças no mercado dos data centers, que deverão ser mais evidentes com o passar do tempo. Isto leva a que seja necessário começar a pensar e a implementar infraestruturas mais ágeis do ponto de vista computacional, mais fiáveis e com menores custos

|

Com a imposição da cloud, há agora uma maior pressão sobre o data center. Este setor tem enfrentado algumas mudanças, do ponto de vista do equipamento, software e serviços. O impacto da ‘nuvem’, no entanto, ainda não se faz sentir a cem por cento, já que nenhuma empresa, por maior que seja, concretiza uma migração completa das suas cargas de trabalho para a cloud. As infraestruturas on-premises e de cloud privada continuam a ser relevantes em muitos setores, mas enfrentam os seus desafios. Segundo um relatório da 451 Research, publicado em outubro do ano passado, e intitulado “2016 Trends in Datacenter Technologies”, os fabricantes desta área estão a tentar encontrar respostas para antecipar as mudanças trazidas pela cloud e pelos operadores de data centers de hiperescala, que tenderão, no futuro, a concentrar a capacidade de computação disponível à face do planeta. No entanto, a concorrência, sobretudo os baixos custos da cloud, está a pressionar o mercado e a oferta disponível para as infraestruturas on-premises. A consultora refere, assim, que começa já a existir a necessidade, por parte dos fabricantes, de desenvolver equipamentos de data center mais eficientes do ponto de vista energético e dos custos. Existe, ainda, outro desafio, diretamente relacionado com a transformação digital. À medida que todas as empresas, de todos os setores, caminham para a digitalização dos seus processos internos e dos serviços que disponibilizam aos seus clientes, as infraestruturas de TI têm que evoluir para suportar a escalabilidade e a agilidade intrínsecas a este novo modelo operacional. Mais data centers A 451 Research demonstra que um número crescente de empresas está a optar por colocation providers e que, no que respeita aos data centers implementados nas instalações empresariais, a relação custo/ eficácia será determinante. O que não deverá corresponder, porém, a um sacrifício da disponibilidade e da fiabilidade. Isto significa, segundo a consultora, que continuarão a ser construídas instalações de redundância, com tipologias energéticas tradicionais e outro equipamento incumbente. Espera-se, por isso, que os fabricantes de equipamentos de data center continuem a desenvolver versões cada vez mais eficientes dos seus produtos. Uma das tendências identificadas pela 451 Research diz respeito aos sistemas de hiperescala. Apesar de ainda serem uma minoria, são o segmento de data center que mais cresce, devido à procura elevada por parte dos cloud providers. No entanto, prevê que os data centers on-premises comecem cada vez mais a adotar estas tecnologias não tradicionais como forma de diferenciação. Menores custos A eficiência energética é uma tendência que continuará a moldar os data centers. No entanto, o que será efetivamente importante é a eficiência do ponto de vista do design e conceção destas infraestruturas. A forma como são geridos irá também influenciar este mercado. Os data centers não podem falhar sob hipótese alguma, porque os utilizadores finais não o admitem, sendo também imperativa a mitigação do risco a custos reduzidos. É por isso determinante compreender as operações necessárias a longo termo e implementá-las na fase do desenho e da construção. Soluções de redes e de data center que conseguem entregar mais fiabilidade e agilidade, enquanto removem o desperdício do “sobreprovisionamento”, serão determinantes para as empresas, que procuram pagar o menos possível pela computação. |

|

Do ponto de vista energético, a 451 Research indica que o consumo mundial dos data centers deverá aumentar dos 95 mil milhões de kWh em 2015 para mais de 140 mil milhões em 2020. No entanto, o papel destas infraestruturas enquanto consumidores passivos de energia está a mudar, já que tudo indica que começarão a interagir e a tirar partido desta. |

|

Fig.1- Crescimento das vendas de Data Center Infrastructure Management + Service Optimization |

| A gestão energética passará a incluir cada vez mais o IT e cargas de trabalho/aplicações específicas. A 451 Research realça que um número cada vez maior de infraestruturas irá reduzir a sua fatura energética (que, de momento, representa entre um terço a metade dos custos operacionais) e os custos de capital, com a aquisição de IT mais eficiente energeticamente, recorrendo a software para a gestão das cargas de trabalho.

Este, em particular, será importante para fazer uso de mais energia renovável. Diz a consultora que as cargas de trabalho poderão até ter os seus horários alterados para ampliar a disponibilidade de energia renovável (em rede ou on-site). Estas abordagens estão a ser definidas pelo trabalho desenvolvido pela Comissão Europeia, em torno do conceito de data center “Net Zero Energy”. Modulares e pré-fabricados Outra das tendências identificadas diz respeito a uma adoção crescente de data centers standardizados e pré-fabricados, por parte de todos os setores do mercado, que procuram estas soluções para melhor alinhar investimentos com requisitos de capacidade. Os data centers modulares ainda são emergentes, salienta a 451 Research, mas estão a evoluir rapidamente e a ir ao encontro da procura por capacidade adicional. Algumas infraestruturas de maior dimensão estão, inclusive, a ser edificadas a partir de componentes pré-fabricados. “Em áreas urbanas e também noutras, antecipamos que muitos pré-fabricados ‘micro-modulares’ comecem a emergir. Exigências ao nível de edge-of-network, fortemente impulsionadas pelas aplicações de Internet of Things (IoT), alimentarão este crescimento”, referem os autores do estudo. “Independentemente do seu formato, os data centers tornar-se- -ão, nos próximos anos, cada vez mais automatizados e ágeis, em ambientes híbridos on e off-premises. As organizações estão a adotar estratégias híbridas de data center e a aperceber-se da necessidade de ter à sua disposição ferramentas integradas de gestão, o que impulsionará a procura por soluções de Data Center Infrastructure Management (DCIM) e software relacionado”. Sobre o mercado de DCIM, a 451 Research indica que, apesar de durante muito anos ter estado na vanguarda, só agora deverá ser adotado em maior escala, usufruindo do reconhecimento cada vez maior de que data centers bem geridos recorrem a plataformas de software totalmente integradas. Assim, à medida que o data center se torna software-driven e que os sistemas de gestão da infraestrutura se integram cada vez mais com os de gestão do IT, o software de DCIM será mais eficaz e útil, incluindo para ambientes híbridos. “No entanto, nesta fase do seu desenvolvimento, será um mercado menos distinto, misturado com provisionamento de IT, orquestração e gestão de serviço”, realça a consultora. Sistemas convergentes a crescer A IDC aponta que o mercado mundial de sistemas convergentes cresceu 8,5 por cento no último trimestre de 2015, valendo 3,1 mil milhões de dólares. No total do ano, cresceu 8,3 por cento e faturou 10,6 mil milhões de dólares. O mercado gerou 1,547 petabytes de novo armazenamento no Q4 do ano passado, mais 26,9 por cento do que no período homólogo. “A procura está a mover-se para negócios com preços médios mais baixos, o que está a impulsionar a mudança de sistemas convergentes para sistemas hiperconvergentes”, revela Kevin M. Permenter, senior research analyst na IDC. Ao passo que os sistemas integrados consistem em sistemas pré-integrados e certificados que incluem servidores, sistemas de armazenamento em disco, equipamento de redes e software elementar de gestão, os hiperconvergentes virtualizam o armazenamento e a computação numa única solução. O que os distingue é a capacidade de entregar todos as funcionalidades de armazenamento e computação a partir dos mesmos recursos server-based. |

|

Virtualização é a grande tendência A Gartner também chama a atenção para o facto dos sistemas integrados hiperconvergentes tenderem a impor-se dentro de cinco anos. Este mercado crescerá 79 por cento este ano, devendo valer quase 2 mil milhões de dólares.O segmento da hiperconvergência, dentro dos sistemas integrados, é o que está a crescer mais depressa, totalizando os |

|

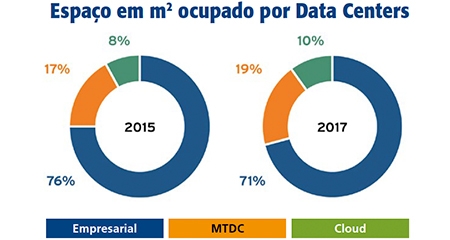

Fig.2- Percentagem de espaço por tipos de data centers, entre on-premises, multi-tenant e colocation (MTDC), e serviços cloud. |

|

5 mil milhões de dólares, e representará 24 por cento do mercado em 2019. A consultora define esta área como uma plataforma que disponibiliza recursos de computação e armazenamento partilhados, baseados em armazenamento e computação definidos por software, hardware comoditizado e uma interface de gestão unificada. “O mercado dos sistemas integrados está a amadurecer, com cada vez mais utilizadores a fazerem o upgrade aos seus deployments iniciais”, realça Andrew Butler, vice presidente e analista na Gartner. “Estamos prestes a entrar na terceira fase dos sistemas integrados”, destaca, salientando que esta evolução proporciona uma evolução das implementações e das arquiteturas”. A primeira fase correspondeu ao pico dos sistemas blade (2005 a 2015), a segunda marcou a chegada das infraestruturas convergentes (2010 a 2020) e a terceira representa a entrega contínua de aplicações e de microserviços em plataformas de sistemas integrados hiperconvergentes (2015 a 2025). Esta última fase entregará infraestruturas dinâmicas e compostas, ao oferecer, em simultâneo, blocos de modulares e desagregados de hardware, para uma entrega contínua de aplicações e de otimização económica. A Gartner afirma mesmo que a infraestrutura subjacente desaparecerá e que tornar-se-á numa utility maleável, controlada por software e automatizada, para permitir que o IT as a service chegue às empresas, aos consumidores, aos developers e às operações empresariais. “Os sistemas integrados hiperconvergentes não são um destino, mas uma viagem evolutiva”, indica Butler. Fontes: fig.1 e 2, 451 Research. |