Marta Quaresma Ferreira em 2024-11-13

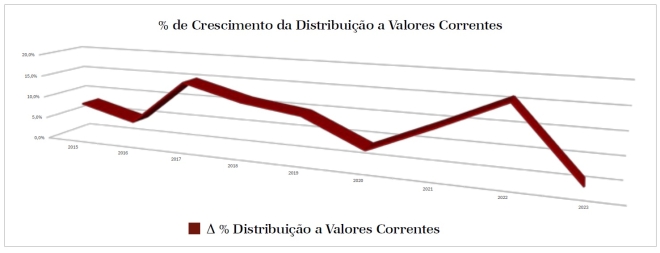

Sem surpresa, os dados finais de 2023 confirmam que foi um ano difícil para a distribuição de IT, com um crescimento nominal insignificante de apenas 1,1%. Este aumento não foi suficiente para compensar a inflação e ficou muito aquém do crescimento do PIB nacional, que superou o dobro desse valor. Foi, de longe, o pior desempenho desde o início da série TOP CHANNEL, realizada desde 2015

|

2023 não deu tréguas ao setor da distribuição de IT. Apesar de ter sido o primeiro ano sem qualquer influência da pandemia de COVID-19, e ainda que a economia não se tenha ressentido, o setor da distribuição sentiu uma contração, impulsionada em muito pelo elevado valor da inflação (4,30%) que se fez sentir e que “anulou” os possíveis crescimentos do setor. Para analisar este panorama, o IT Channel voltou a realizar o TOP CHANNEL, o barómetro que avalia o mercado, com base no volume de negócios de distribuidores Broadliner, VAD (Valued Added Distributors) e Especializados durante o ano de 2023. Os dados que apresentamos, provenientes de 22 empresas, foram obtidos, uma vez mais, através da Parceria estabelecida com a Informa D&B que permite ao IT Channel recolher os dados do volume de vendas das empresas através do depósito de contas gerado a partir da entrega da Informação Empresarial Simplificada (IES) por parte das organizações em causa. Noutros casos, e como detalhado na legenda da tabela do TOP CHANNEL, são as próprias empresas que fornecem os dados para o volume de negócios referente a Portugal ou desagregados apenas para a atividade da distribuição.

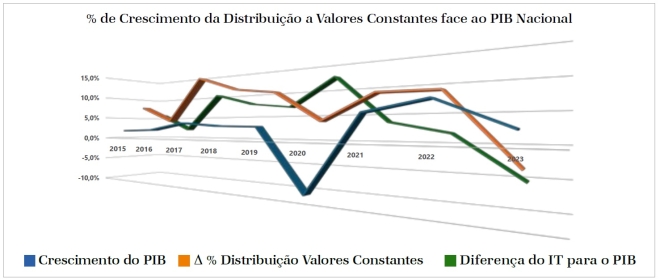

Ainda que tenham existido vários fatores disruptivos ao longo dos anos em análise, o setor tem-se mostrado resiliente ao reportar, ano após ano, valores positivos no volume de vendas da distribuição. No entanto, os dados a partir da pandemia de COVID-19 têm já refletido um abrandamento neste crescimento. Em 2023, a distribuição registou uma variação do volume de negócios de 1,1%, depois de ter crescido 8,3% em 2022, o que representa uma diminuição de 7,2% de um ano para o outro. Em 2023, o PIB nacional cresceu 2,30%, mas ao descontarmos o valor da inflação, o setor da distribuição sofre uma queda para -3,20%. No total, a variação entre PIB e distribuição foi de -5,5% em 2023, um valor bem abaixo do registado em 2022 (1,6%), o que mostra que o ano de 2023 foi difícil para o setor. São os valores mais baixos desde que o IT Channel começou a realizar o TOP CHANNEL, em 2015.

Distribuição em Portugal: uma análise ao detalheQuando olhamos para a tabela de distribuidores de 2023, e à semelhança de outros anos, a TD SYNNEX volta a ocupar o primeiro lugar da tabela do TOP CHANNEL, com um crescimento de 6,1% e um volume de negócios que se traduz em 587 milhões de euros. A TD SYNNEX (antiga Tech Data) é líder na distribuição de IT em Portugal desde 2017. De seguida, e tal como nas edições anteriores, o segundo lugar da tabela é ocupado pela CPCdi, com um volume de vendas de 225 milhões de euros, ainda que os dados demonstrem um decréscimo no volume de vendas (-16,8%), comparativamente a 2022. O terceiro lugar da tabela é ocupado pela ALSO Portugal, cujos dados apresentados em 2022 são referentes a seis meses de atividade. Em 2023, no primeiro ano completo de operações da ALSO Portugal, o distribuidor reportou um crescimento de 59,2%, o maior entre os distribuidores, o que se traduziu em 131 milhões de euros de volume de negócios. A Databox apresentou uma diminuição no volume de vendas (-1,4%) de 102 milhões de euros em 2022 para 100,6 milhões de euros em 2023. A Westcon é o primeiro Valued Added Distributor a surgir na tabela do TOP CHANNEL deste ano, com um volume de negócios de 54,7 milhões de euros em 2023, o que representou uma variação de -5,1% face aos valores de 2022 (57,6 milhões de euros). A Esprinet surge logo de seguida com um volume de vendas em 2023 na ordem dos 90,9 milhões de euros, o que reflete uma variação de -21,5% face ao volume de negócios apresentado em 2022 (115 milhões de euros). Noutras edições do TOP CHANNEL, os valores referentes à Esprinet e à V-Valley surgiam consolidados para o Grupo Esprinet. Desta forma, ao analisarmos a consolidação dos dados do Grupo Esprinet, o valor obtido para 2023 foi de 118,3 milhões de euros. Ainda a integrar o top 10, a Crayon registou um crescimento de 32,1%, passando de um volume de vendas de 25,5 milhões de euros em 2022 para 33,5 milhões de euros em 2024. A V-Valley foi o segundo distribuidor que mais cresceu (43,7%), com um volume de negócios que passou de 19 milhões de euros em 2022 para 27,3 milhões de euros em 2023. A Ajoomal Asociados reportou também um crescimento acima dos dois dígitos (19,1%), a que corresponde um volume de negócios de 7,5 milhões de euros. A Esistemas e a Minitel também reportaram crescimentos, com variações no volume de negócios de 15,4% (9,3 milhões de euros) e 13,4% (13,4 milhões de euros), respetivamente. A Voxsys cresceu 10,2%, com um volume de vendas que passou de 2,4 milhões de euros em 2022 para 2,6 milhões de euros em 2023. Tabela de distribuidores por Volume de Vendas em 2023Valores expressos e arredondados em milhares de euros

Todos os dados publicados foram fornecidos pela Informa D&B com exceção de: a) Dados fornecidos pela empresa de dezembro 2022 a novembro 2023; b) Dados da Informa, correspondentes a 6 meses de atividade em 2022; c) Dados fornecidos pela Multinacional sobre o volume de negócios em Portugal; d) Dados consolidados de grupo fornecidos pela empresa; e) Dados fornecidos pela empresa desagregados para a atividade de distribuição. As ausências desta ediçãoA ArrowECS Portugal, que esteve presente em todas as edições do TOP CHANNEL, está ausente na edição deste ano, uma vez que, até à data de fecho desta edição, não foi possível obter os dados referentes ao volume de negócios pela entrega do IES. A Ingram Micro, que participou no TOP CHANNEL até à edição de 2021, optou, uma vez mais, por não transmitir os dados da Ingram Micro Iberia para Portugal, pelo que não nos é possível publicá-los. No caso da Ingecom, que também fez parte das últimas edições do TOP CHANNEL, não é possível obter os dados desagregados da Ingecom Portugal, uma vez que pertence agora ao grupo Exclusive Networks. A mesma situação aplica-se à própria Exclusive Networks que não fornece dados desagregados para a atividade da distribuição em Portugal. E se a Arrow tivesse entrado no Top 3?Não foi possível obter os dados da ArrowECS Portugal através do IES. No entanto, o IT Channel possui uma estimativa fiável sobre a Arrow ECS Portugal, em informações regulares que recebemos do mercado. A Arrow ECS na EMEA não enfrenta os mesmos desafios que a casa- -mãe. De acordo com o relatório de contas da empresa, a Arrow ECS registou um crescimento de 1,1% na sua atividade de VAD em IT na região EMEA. Para Portugal, as nossas projeções apontam para um crescimento próximo dos dois dígitos, o que mantinha a Arrow de forma folgada como o terceiro maior distribuidor no país em 2023.

Tendências de Distribuição na Europapor Jorge bento, Diretor do IT Channel O mercado de distribuição de IT europeu enfrentou uma retração em 2023, com uma queda de 6% nas receitas. Em contrapartida, os distribuidores de valor acrescentado (VAD) destacaram-se ao manter um crescimento sólido. Para 2024, espera-se uma recuperação modesta, com os VAD a continuarem a liderar o mercado. Em 2023, o mercado de distribuição de IT enfrentou desafios consideráveis, especialmente para os distribuidores broadliner, que viram uma queda significativa nas vendas de produtos como PC, dispositivos móveis e impressoras. Esta retração foi atribuída à perda de confiança empresarial, ao excesso de stock e à redução da procura após os picos gerados pela pandemia. A CONTEXT relatou uma diminuição de cerca de 6% nas receitas de distribuição na Europa, uma queda que afetou principalmente os broadliners devido à sua maior dependência de categorias de hardware tradicional. Por outro lado, os distribuidores de valor acrescentado (VAD) conseguiram navegar melhor este cenário desafiante. Com um foco em soluções mais complexas e de alto valor, como cibersegurança, cloud computing e inteligência artificial, os VAD continuaram a crescer, beneficiando-se da necessidade das empresas de implementarem soluções de IT mais robustas e integradas. Setores como cibersegurança, que cresceram 13% em 2023, foram particularmente benéficos para os VAD, uma vez que oferecem um portfólio que vai além da simples venda de produtos e inclui serviços de consultoria, integração e suporte. A previsão para 2024 traz uma expectativa de recuperação, mas com uma clara distinção entre broadliners e VAD. A CONTEXT projeta um crescimento modesto de 2,6% nas receitas de distribuição de IT na Europa, impulsionado por renovações de ciclos de produtos e pela introdução de tecnologias baseadas em inteligência artificial. No entanto, os broadliners continuarão a enfrentar desafios, uma vez que a recuperação neste segmento será mais lenta devido à sua dependência de categorias de produtos em declínio. Os VAD, por outro lado, deverão continuar a liderar o crescimento, beneficiando-se do aumento na procura por soluções de alto valor, como serviços geridos e integração de sistemas. A Canalys prevê um crescimento global de 6,9% nos gastos com IT em 2024, o que deverá favorecer os VAD, à medida que empresas e governos retomam projetos tecnológicos adiados e investem em novas iniciativas. Este crescimento será sustentado pela procura por soluções que integrem segurança, inteligência artificial e cloud. Em resumo, enquanto os broadliners enfrentam uma recuperação lenta e dependem de um regresso à confiança empresarial, os VAD estão bem posicionados para capitalizar na crescente necessidade de soluções de IT sofisticadas e integradas, consolidando o seu papel como Parceiros estratégicos no ecossistema tecnológico. Para 2025, as previsões para o mercado de distribuição de IT na Europa são bastante positivas, com uma expectativa de crescimento contínuo, impulsionado pela adoção de tecnologias emergentes e serviços de valor acrescentado. A CONTEXT e outros analistas do setor antecipam que a distribuição se tornará cada vez mais estratégica, com os distribuidores a evoluírem para a “Era Digital”. Tecnologias como inteligência artificial, cloud computing e soluções de segurança continuarão a ser os principais motores de crescimento, com os distribuidores a desempenharem um papel crucial na integração destas soluções com fabricantes e Parceiros downstream, como integradores de sistemas e prestadores de serviços geridos. A previsão é de que as soluções de valor acrescentado continuem a crescer mais rapidamente do que o segmento de distribuição tradicional, com os VAD a beneficiar mais diretamente das crescentes necessidades de soluções personalizadas, automação e segurança. Em termos financeiros, o mercado europeu de IT como um todo deverá crescer a uma taxa anual composta de cerca de 8,1% até 2032, atingindo mais de 2,2 biliões de dólares. Esses números reforçam a importância de os distribuidores não só continuarem a oferecer produtos, mas também expandirem os seus serviços, especialmente em áreas como cloud, IA e cibersegurança, o que permitirá responder às necessidades cada vez mais complexas dos clientes.

“O ano de 2023 marcou o primeiro ano completo de operações para a ALSO Portugal, um período de amadurecimento significativo em termos de conhecimento e integração no ALSO Group. Este progresso refletiu a nossa capacidade de adaptação e dedicação em fortalecer a nossa presença no mercado IT Continuaremos comprometidos em dinamizar a forma como os nossos clientes desenvolvem os seus negócios e se tornam players de referência no mercado tecnológico. A ALSO Portugal continuará a trazer para o mercado nacional um universo de soluções e alternativas de negócio, acompanhando os nossos clientes na jornada intensiva de transformação tecnológica com foco nos serviços, soluções e no mundo da cloud. Em 2023, o ALSO Group registou um volume de negócios de 11,1 mil milhões de euros, um EBITDA de 247 milhões de euros, e ROCE de 25,7%. Nesta reta final até ao fim do ano cabe-nos, também, expressar a nossa gratidão aos nossos parceiros, sejam clientes ou fornecedores, por estarem ao nosso lado neste trajeto e no estabelecimento da notoriedade do ALSO Group no mercado português. A colaboração e o apoio contínuo de todos têm sido fundamentais para a equipa da ALSO Portugal. Equipa essa à qual quero deixar publicamente um agradecimento especial pelo seu trabalho árduo e constante dedicação.”

“Estamos muito satisfeitos com os resultados obtidos em 2023, apesar de reconhecermos que foi um ano com desafios acrescidos. Com a subida das taxas de juro as empresas tiveram mais dificuldade em investir e as famílias retraíram o seu consumo, ou seja, com o agravamento do custo do dinheiro, o negócio fez-se com mais esforço. No entanto, a DATABOX conta com uma forte solidez financeira que permitiu apoiar os seus Parceiros e absorver grande parte do impacto que esses custos tiveram na operação. Foi um ano difícil, que colocou à prova a resiliência e a capacidade de adaptação das pessoas a uma realidade conturbada. Felizmente, a DATABOX é uma organização bem estruturada que detém um valiosíssimo ativo: a qualidade dos seus recursos humanos, que demonstraram estar à altura das exigentes e complexas condições do mercado. Em 2024 a DATABOX continua a investir numa relação de proximidade com todos os seus Parceiros, apoiando ainda mais o negócio dos Clientes. O extraordinário suporte que sentimos dos Fabricantes também é imprescindível para o sucesso que estamos a alcançar. Atentos aos sinais económicos, ao contexto sociopolítico do país e às principais adversidades geradas por variados focos de tensão internacionais, a nossa previsão é que 2025 seja um ano igualmente desafiante para a DATABOX e para a distribuição de IT em Portugal. Ainda assim, é com muito otimismo que avançamos para o novo ano que aí vem! Sentimos que temos capacidade para continuar a inovar e crescer, e estamos expectantes de que existirão valiosas oportunidades de negócio que farão de 2025 um ano bom para a DATABOX.”

“A TD SYNNEX destacou-se pela excelência na execução em áreas tradicionais como EndPoint e pelo expressivo crescimento nas áreas de valor, especialmente em infraestrutura, software e modelos “As a Service” (AaaS). Esse avanço reforçou a posição de liderança da empresa no mercado de distribuição em Portugal e contribuiu para um equilíbrio mais sólido nos rácios financeiros. Além de consolidarmos a presença em segmentos estratégicos, o ano marcou um período de adaptação e expansão, que nos alicerça para continuarmos a responder às exigências tecnológicas e operacionais do setor. Outro fator relevante foi o investimento em sustentabilidade e inovação digital, com foco na automação de processos e na otimização de operações logísticas. Essas iniciativas permitiram uma resposta mais rápida e eficiente às necessidades dos clientes, alinhando a nossa estratégia com as novas tendências e regulamentações do mercado, além de fortalecer o nosso compromisso com práticas empresariais sustentáveis.” Ficha Técnica Os dados recolhidos são baseados no IES (Informação Empresarial Simplificada) entregue pelas empresas e recolhida pela especialista em informação financeira Informa D&B. Foram consideradas todas as empresas que operam em Portugal, cujo volume de negócios é maioritariamente a atividade de distribuição e superior a dois milhões de euros. Estes dados foram obtidos através do IES ou diretamente fornecidos pela própria empresa com exceções devidamente assinaladas na tabela. A Informa D&B não certifica os dados fornecidos diretamente ao IT Channel pelas próprias empresas que são da exclusiva responsabilidade de quem as comunicou. |